Moneta e Banche fino al 1913

Come promesso nel precedente Post, cercherò di fare un breve excursus storico di come si è arrivati alla creazione della Federal Reserve Bank. Per un quadro storico più ampio, a seguire parlerò una Breve Storia della Moneta e delle Banche fino al 1913.

Nel XIX secolo, dopo avere ottenuto il controllo di tutte le Banche Centrali Europee, i finanzieri inglesi, capeggiati dai Rothschild, che in quel periodo erano riusciti a far indebitare tutti gli Stati Europei, andarono all’attacco del sistema finanziario del nascente Stato Americano.

L’intento era quello di stabilire un sistema di Banca Centrale in mano ai finanzieri privati, che fosse in grado di emettere moneta e prestarla allo Stato a fronte del pagamento di un interesse. È il sistema del prestito ottenuto emettendo dei Titoli di Stato.

Lo Stato che ha bisogno di soldi emette i Titoli di Stato, pagando un determinato interesse sul prestito. Le Banche Centrali comprano i Titoli e così finanziano lo Stato, che alla scadenza prefissata dovrà rimborsare il capitale preso in prestito più gli interessi. È il cosiddetto sistema della Moneta a Debito che chiarirò meglio in un prossimo Post.

Tutta la storia americana del XIX secolo è contraddistinta da continui tentativi di stabilire una Banca Centrale americana sotto il controllo della finanza privata.

All’inizio del secolo sono riusciti in questo tentativo di controllo attraverso la First e Second Bank of United States. Poi, grazie all’opposizione dei presidenti Jefferson e Jackson e di vari altri presidenti americani si è fatta marcia indietro, generando però un sistema non regolamentato, dove ogni Stato americano gestiva il sistema bancario in modo autonomo.

Nel frattempo i banchieri americani, grazie allo sviluppo industriale e al supporto finanziario dei Rothschild, accrescevano il loro potere e le loro ricchezze e nascevano gli imperi finanziari degli Schiff, dei Loeb, dei Warburg, dei Morgan, e dei Rockefeller.

Nel 1910 i banchieri si riunirono in gran segreto a Jekyll Island per stabilire un piano d’azione per creare una Banca Centrale sotto il loro controllo. In quell’incontro elaborarono il testo di una legge bancaria che il senatore Aldrich, uno dei partecipanti alla riunione, avrebbe proposto in parlamento.

Attraverso la corruzione, la propaganda e l’inganno, i cospiratori di Jekyll Island riuscirono nel loro intento e alla fine del 1913, durante il periodo natalizio, fu approvato il Federal Reserve Act, che sanciva la nascita della Federal Reserve Bank, raccontata anche in un video di questo Post.

Nasceva così un sistema di Potere Finanziario, in mano ai banchieri privati, che, sempre attraverso la propaganda, la corruzione, il ricatto e l’inganno sono riusciti ad imporre a tutto il mondo e farlo arrivare fino ai nostri giorni.

Era stato imposto il sistema della MONETA A DEBITO e in un prossimo Post vedremo come questo ha determinato la crescita a dismisura del DEBITO PUBBLICO in tutto il mondo.

Breve Storia della Moneta e delle Banche fino al 1913

All’inizio c’erano mezzi di pagamento in natura, la parola Salario viene da Salarium, ovvero dalla razione di sale che veniva data come paga ai soldati romani, o anche Pecunia, che viene da Pecuniam, per indicare il pagamento in pecore. Altre popolazioni antiche hanno utilizzato altri mezzi di pagamento naturali tra i più disparati, dalle conchiglie alle pietre, alle piume, ecc.

Poi c’erano forme di baratto tra tribù e popoli diversi, c’era chi si procurava, ad esempio, pelli di animali che scambiava con chi, sempre ad esempio, costruiva vasellami. Ma il baratto comportava forti limitazioni nella trasportabilità delle merci da scambiare e nell’attribuire un valore a quelle merci.

Per superare tali limitazioni, vari popoli iniziarono a usare i metalli come sistema naturale di scambio, il cui valore era determinato dal peso e dal tipo di metallo, che era facilmente trasportabile. In una seconda fase questi metalli vennero coniati in forme circolari, ovali o quadrate e nacquero le prime Monete. I metalli usati erano prevalentemente bronzo, argento ed oro.

Durante il Medioevo cominciò a emergere la differenza tra valore intrinseco della moneta e valore estrinseco. Il valore intrinseco era il valore legato al peso del metallo, mentre il valore estrinseco era il valore di scambio attribuito convenzionalmente dal signore di turno alla moneta, chiamato anche valore nominale o valore facciale.

I governanti iniziarono a mescolare metalli non preziosi all’oro e all’argento, diminuendo di fatto il valore intrinseco della moneta, ma imponendo alla moneta lo stesso valore, come se fosse di oro o di argento puro, in pratica era una svalutazione della moneta.

CAMBIAVALUTE

In quei secoli erano numerose le monete che circolavano, emesse dai vari regnanti e signori locali ed occorrevano esperti specializzati nell’assegnare alle monete in circolazione il giusto valore. Per questo motivo erano nati i cambiavalute, che oltre a svolgere la funzione di cambiavalute erano anche considerati usurai legalizzati nell’esercizio della professione.

In quegli anni il prestito di denaro con interesse era considerata una attività da usuraio ed era vietata e condannata dalla Chiesa Romana, ma poiché era una pratica necessaria, veniva concesso agli ebrei di poter esercitare la professione di usuraio, ovvero di prestare soldi, applicando un ragionevole interesse.

Sempre in quegli anni i commerci internazionali ebbero un grande impulso, sia per gli scambi commerciali all’interno dell’Europa – erano famosi i mercati delle Fiandre o della Borgogna – ed anche per i commerci con i paesi lontani, grazie alle Repubbliche Marinare.

Sempre in quegli anni i commerci internazionali ebbero un grande impulso, sia per gli scambi commerciali all’interno dell’Europa – erano famosi i mercati delle Fiandre o della Borgogna – ed anche per i commerci con i paesi lontani, grazie alle Repubbliche Marinare.

I cambiavalute erano anche chiamati banchieri (bancherii), perché si trovavano solitamente nei mercati, con un banchetto che usavano per la loro attività.

LA NOTA DI BANCO

L’evoluzione verso le banche e le banconote avvenne gradualmente, soprattutto per lo sviluppo dei commerci internazionali, che richiedevano una maggiore flessibilità e praticità nella gestione dei pagamenti e della disponibilità dei capitali.

Andare in giro con grosse quantità di monete era, oltre che poco pratico, molto rischioso e allora cominciò a diffondersi l’uso della Nota di Banco. Ovvero si facevano accordi bilaterali tra vari banchieri o cambiavalute, ad esempio un cambiavalute di Pavia poteva avere un accordo con un cambiavalute delle Fiandre. Il commerciante di Pavia che andava a fare acquisiti nelle Fiandre depositava le sue monete d’oro presso il cambiavalute di Pavia, che rilasciava una Nota di Banco, ovvero un documento che attestava il deposito di una certa quantità di denaro. Questa Nota di Banco veniva accettata dal cambiavalute delle Fiandre che consegnava al commerciante il denaro depositato a Pavia.

GLI ORAFI

Il possesso di grossi importi in oro comportava enormi rischi di aggressioni e furti, per cui i commercianti iniziarono a depositare le loro ricchezze presso gli Orafi che proteggevano i loro depositi in luoghi sicuri e ben difesi.

L’ordine religioso dei Templari, dotato di fortezze ben difese in tutta Europa e in Oriente, furono tra i primi a organizzare depositi di monete protetti. I pellegrini che si recavano a Gerusalemme depositavano presso le fortezze dei Templari in Europa i loro denari in cambio di una ricevuta ed una volta giunti a Gerusalemme riuscivano ad incassare il denaro depositato. I Templari iniziarono anche a fare prestiti a persone bisognose, iniziando così una vera e propria attività bancaria.

NASCE IL SISTEMA FRAZIONARIO

Man mano che il numero dei depositi aumentavano, gli orafi più furbi e avidi si resero conto che i clienti ritiravano raramente i loro tesoretti e così pensarono di mettere a frutto questi denari prestandoli ad altri. Il ragionamento che potrebbero aver fatto è il seguente : ”Se mediamente 1 cliente su 10 ritira il suo denaro ogni anno, se do in prestito solo 3 o 4/10 del denaro dei clienti per sei mesi, riesco, senza nessun problema, a rientrare dei capitali dati in prestito e realizzare un buon guadagno con gli interessi applicati sui prestiti”. Nacque così l’embrione di quello che sarà il Sistema Frazionario, che è alla base del sistema bancario attuale.

Le attuali banche non dispongono di tutto il capitale depositato dai clienti, ma all’incirca meno di una decima parte. Ciò significa che se tutti i clienti andassero a ritirare i propri depositi contemporaneamente, oltre 90% dei clienti non riuscirebbe ad avere il denaro e la banca potrebbe fallire. Questo fenomeno si chiama “Bank Run” in italiano “Corsa allo sportello” ed è il terrore delle banche.

Ma gli orafi si fecero ancora più furbi; man mano che la “Nota di Banco” prendeva piede come strumento di pagamento, pensarono bene, quando facevano prestiti, di non pagare più con monete, ma semplicemente con “Note di Banco”. In pratica sostituirono la moneta con dei pezzi di carta, che venivano accettati come moneta.

NASCONO LE PRIME BANCHE

Ricche famiglie di commercianti o anche consorzi di commercianti riuscirono a mettere in piedi vaste attività e creare delle vere e proprie banche con filiali in Europa. Possiamo ricordare le Compagnie dei Bardi, dei Peruzzi, degli Acciaioli, dei Medici, dei Pazzi, degli Strozzi e dei Frescobaldi a Firenze, dove erano arrivate a circa 80 le istituzioni che esercitavano attività bancaria. A Siena c’erano i Piccolomini, i Tolomei, i Chigi e i Bonsignori, a Lucca i Bonvisi e i Burlamacchi, a Genova i Doria ed i Grimaldi, a Venezia i Pisani, a Milano i Borromeo.

La Compagnia dei Bardi aveva filiali in Spagna, in Francia, a Londra, a Costantinopoli, a Rodi, a Cipro ed anche a Gerusalemme. Il Banco dei Medici aveva filiali, oltre che in varie città italiane, anche in Francia, in Spagna, in Svizzera, Londra ed a Tunisi.

I SOVRANI HANNO BISOGNO DI PRESTITI

I sovrani, sempre in cerca di denaro per finanziare i propri lussi, ma soprattutto per finanziare gli eserciti per difendersi o per occupare nuovi territori, cominciarono a ricorrere al prestito in quanto non avevano sufficiente denaro in monete.

È vero che i sovrani erano ricchi perché, imponevano la riscossione di tasse e balzelli vari, ma in caso di guerre avevano la necessità impellente di reperire ulteriori capitali per potenziare l’esercito e non potevano ricorrere ad ulteriori tasse.

Ovviamente, chi finanziava i sovrani aveva il coltello dalla parte del manico e riusciva ad ottenere spesso condizioni che andavano ben oltre i semplici interessi sul capitale prestato. Vedremo poi, nel corso della storia, che questa condizione è la chiave con cui il sistema finanziario si è sempre imposto e continua a imporsi tuttora, ponendo i propri interessi al di sopra degli interessi dei Governi e degli Stati.

Nel 1337 iniziò la “Guerra dei Cento Anni” tra Inghilterra e Francia ed il re Edoardo III di Inghilterra non fu in grado di ripagare gli ingenti prestiti ottenuti dai finanzieri toscani, utilizzati per sostenere le spese militari. La guerra fu una calamità per l’economia fiorentina in quanto il re di Francia confiscò i beni dei Bardi, che avevano finanziato il re d’Inghilterra, ed inoltre non ripagò i debiti che aveva verso i Bardi. Al tempo stesso, i commerci con le Fiandre, allora la zona più sviluppata d’Europa, si congelarono perché le Fiandre erano in zona di guerra.

La situazione finanziaria delle banche toscane cominciò a preoccupare tutti i risparmiatori che si affrettarono a ritirare i propri risparmi. Si verificò una delle prime corse agli sportelli della storia. Nel 1341 fallirono numerose banche tra cui gli Acciaiuoli, i Cocchi, i Perendoli, i Bonaccorsi, i da Uzzano, gli Antellesi, i Corsini, i Peruzzi fallirono nel 1343 e i Bardi riuscirono a resistere fino al 1346.

I fallimenti delle banche ebbero un effetto devastane nell’economia sia perché molti persero i loro risparmi, ma anche perché le Compagnie, oltre all’attività bancaria svolgevano un’attività commerciale e manifatturiera, che dava lavoro a molti cittadini.

I cittadini persero fiducia nel sistema bancario ed allora cominciarono a nascere le prime Banche Pubbliche, che davano maggiori garanzie di solidità di una banca privata.

Alla fine del cinquecento, Banche Pubbliche di Deposito, di Giro e di Cambio apparvero in tutta Italia ed all’estero. Il predominio della finanza e dei banchieri italiani venne man mano affiancata dalla attività di potenti compagnie straniere come quelle dei Fugger, Warburg, De la Rue, Hoechstetter, Boissier, Mallet e molti altri, tra cui spiccarono i Rothschild di cui parleremo più in dettaglio.

NASCE LA PRIMA BANCA DI EMISSIONE

Nel XVII secolo cominciano a nascere le banche di emissione, cioè le banche che emettono regolari banconote.

La prima banca a emettere le banconote può essere considerata la Bank of England, fondata nel 1694. In quel periodo regnava Guglielmo III d’Orange e imperversava la Guerra dei 9 anni tra la Francia di Luigi XIV (il Re Sole) e l’Inghilterra a capo della Grande Alleanza. Dopo una pesante sconfitta navale, Guglielmo III aveva la necessità di ricostruire la flotta inglese, ma era a corto di soldi. L’imposizione fiscale era altissima e Re Guglielmo III aveva paura che esigendo nuove tasse avrebbe potuto perdere il consenso della nobiltà e della borghesia.

Si fece avanti un banchiere scozzese, William Paterson, capofila di una cordata di banchieri, appoggiato dal Tesoriere dello Scacchiere Lord Montague, che propose al re un finanziamento di un milione 200 mila Sterline. La proposta era interessante perché consentiva al Re di disporre subito del denaro e rimandare a tempi successivi le conseguenze negative per i cittadini.

L’interesse applicato al prestito era del 6%, la Banca metteva a disposizione un milione 200 mila sterline, ma garantendo una giacenza di sole duecentomila o trecentomila sterline e aveva il diritto di emettere moneta in nome del Re.

La proposta fu accettata e nacque così la Banca d’Inghilterra, il nome fu pensato in modo da farla apparire come banca statale, ma non lo era, era una banca privata che aveva il permesso del Re di stampare denaro pubblico dal nulla per prestarlo alla Corona.

Nel 1695 l’istituto ottenne il privilegio di emettere cartamoneta pagabile a vista al portatore. Le banconote potevano essere convertite in monete d’oro e d’argento, sempre basandosi sul sistema frazionario, per cui la riserva monetaria della banca copriva solo una frazione del valore delle banconote in circolazione. In realtà, la convertibilità in oro fu da subito un fatto formale, poiché il rapporto tra quantità di denaro stampato su banconote e disponibilità aurea presente nei depositi della banca era tenuto assolutamente segreto.

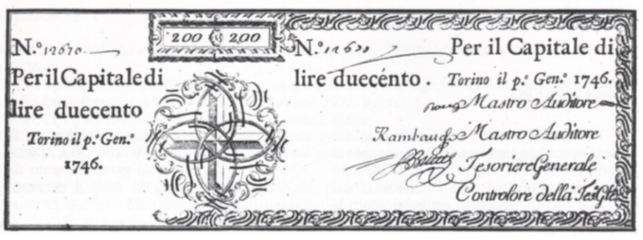

In Italia le banconote arrivano solo nel 1745, emesse dalle Regie Finanze del Regno di Sardegna. Questo si può considerare il primo caso in Italia in cui è lo Stato stesso a emettere moneta tramite una sua banca pubblica ed a garantirne la sua convertibilità in oro.

I ROTHSCHILD

Ai Rothschild viene dedicato questo capitoletto di approfondimento perché la famiglia dei Rothschild si presume che sia ancora pesantemente presente nella gestione del potere finanziario internazionale.

La famiglia Rothschild segna un punto importante nella storia della finanza, non tanto per le immense fortune che essa ha accumulato, ma per l’influenza che ha avuto nel sistema finanziario, nel sistema monetario ed anche nella sorte di molti eventi storici, spesso legati ad eventi bellici. Molti sostengono che tuttora dietro il sistema delle Banche Centrali e dei Fondi di Investimento Blackrock e Vanguard ci sia la famiglia Rothschild.

La dinastia dei finanzieri Rothschild inizia con Mayer Amschel Bauer (il cognome verrà poi cambiato in Rothschild), nato a Francoforte nel 1744. Suo padre Moses era un antiquario, orafo, cambiavalute e numismatico, che viveva nel ghetto di Francoforte, nella Judengasse (vicolo degli ebrei), una strada in cui erano relegati tutti gli ebrei della città.

Gli ebrei erano relegati a svolgere alcune attività artigianali, come fabbro od orafo, limitate attività commerciali o l’attività di usuraio (allora per usura si intendeva il prestare denaro facendo pagare un interesse). Mayer Amschel Rothschild, da ragazzo, ebbe l’occasione di apprendere l’arte della finanza lavorando presso la Banca Oppenheim. Da qui iniziò la sua scalata al successo fino a diventare Agente di Corte, ovvero gestiva le finanze di Guglielmo IX di Assia.

Grazie alle conoscenze di Corte e alla sua capacità finanziaria, le sue ricchezze aumentarono enormemente tanto da permettergli di creare cinque banche in cinque paesi europei, gestite dai suoi cinque figli.

Il figlio omonimo, Amschel Mayer, rimase a Francoforte a collaborare nell’attività bancaria del padre; Jacob Mayer (che poi si fece chiamare James) aprì la banca De Rothschild Freres a Parigi insieme al fratello Solomon; Solomon, nel 1820 si spostò da Parigi a Vienna per fondare la banca S.M. von Rothschild; Nathan Mayer andò invece in Inghilterra dove iniziò come commerciante e finì per impadronirsi del controllo della Banca di Inghilterra; ed infine Calman Meyer fu inviato a Napoli aprendo la Banca C.M. de Rothschild e Figli.

Dopo essere riusciti a prendere il controllo della emissione monetaria nei vari stati europei, incluso il Vaticano, i Rothschild cercarono di assicurarsi anche l’emissione monetaria nelle ex colonie inglesi dell’America, che erano state sempre sotto il controllo della finanza inglese.

La famiglia dei finanzieri Schiff era vicina di casa dei Rothschild quando vivevano a Francoforte. Attraverso matrimoni tra discendenti si crearono legami di parentele incrociate tra le famiglie degli Schiff, dei Warburg, dei Loeb e dei Rothschild, tutte famiglie di finanzieri, e si crearono le premesse per la nascita della Federal Reserve Bank americana.

I Rothschild riuscirono ad accumulare una ricchezza enorme, soprattutto finanziando le guerre. Tutti gli Stati, sia i perdenti che i vincenti, erano indebitati con i Rothschild sia per finanziare le guerre sia per le opere di ricostruzione post-belliche.

LA BANCHE USA 1800-1913

Durante tutto il secolo XIX, specialmente nella seconda metà del secolo i banchieri inglesi cercarono in tutti i modi di imporre un modello di banca basato su un sistema di Banca Centrale in mano ai privati che potesse emettere e prestare moneta allo Stato.

A fasi alterne riuscirono in questa impresa. Nel 1791 nacque la First Bank of United States, Banca Centrale in mano ai privati, con un mandato ventennale. Osteggiata dal presidente Thomas Jefferson, alla banca non fu concesso il rinnovo del mandato.

Puntualmente, nel 1812, scoppiò la guerra Anglo-Americana, formalmente per motivi commerciali, ma sembrerebbe che la guerra fosse finanziata dai banchieri Rothschild per indebolire ancora di più le finanze del nuovo Stato americano ed imporre una Banca Centrale privata. Nel 1816 nasce la Second Bank Of United States, basata sulle stesse regole della First Bank e sempre in mano ai privati. Anche questa banca ebbe un mandato ventennale, che il presidente Andrew Jackson non volle rinnovare.

Iniziò un periodo di sistema bancario non regolamentato in cui ogni Stato dell’Unione lo gestiva in modo autonomo. Questo periodo deregolamentato fu chiamato “Wildcat Banking” che si potrebbe tradurre in “Banca Selvaggia” e favorì soprattutto gli speculatori.

I banchieri inglesi fecero di tutto per riguadagnare il controllo della Banca Centrale riducendo gli scambi commerciali, ritirando capitali dagli USA, richiedendo pagamenti in oro per le esportazioni e restringendo il credito. L’obiettivo, come sempre, era creare una crisi finanziaria che destabilizzasse il sistema politico e creasse le opportunità per sostituire la classe dirigente ostile con una classe dirigente amica. Di crisi ce ne furono varie e iniziò un braccio di ferro, durato vari decenni, tra il sistema bancario privato e lo Stato per ottenere la gestione della emissione monetaria. Il braccio di ferro fu vinto definitivamente nel 1913 dal sistema bancario privato, con la nascita della Federal Reserve Bank.

In questo periodo storico il Presidente Lincoln, per far fronte alle spese della Guerra di Secessione, emise dei dollari stampati direttamente dallo Stato, senza far ricorso al prestito obbligazionario, i famosi dollari “Greenbacks”. Il presidente rimase vittima di un attentato; si pensa sia stato ucciso proprio perché si era permesso di emettere moneta senza debito, andando contro gli interessi del sistema bancario e della finanza inglese.

Facendo una retrospettiva storica, tutti i presidenti che hanno fatto emettere moneta direttamente allo Stato o hanno tentato di emetterla sono state vittime di un assassinio. Oltre al presidente Lincoln sono stati assassinati i presidenti James Garfield (1881) e William McKinley (1901), entrambi ostili ai finanzieri internazionali, il Presidente John Kennedy, che aveva fatto emettere una banconota da due dollari direttamente dallo Stato e anche il nostro Aldo Moro che aveva fatto emettere una banconota da 500 lire.

JEKYLL ISLAND – Nascita della FEDERAL RESERVE BANK

Nel primo decennio del 1900, negli Stati Uniti, si verificarono varie crisi finanziarie, probabilmente pilotate dai banchieri internazionali, con a capo J.P. Morgan, con l’intento di dimostrare che il sistema finanziario era instabile e che vi fosse bisogno di una Banca Centrale.

A novembre del 1910 un gruppetto di uomini d’affari prese in gran segreto un treno con destinazione Jekyll Island, un’isoletta della Georgia dove si andava per la caccia alle anatre, vicino alla Florida; tra loro c’erano il senatore Aldrich e Paul Warburg.

Il gruppetto prese alloggio in un circolo della caccia, di cui J.P. Morgan era socio, che per l’occasione fu riservato tutto per loro. Qui si svolsero riunioni per due settimane ed i partecipanti furono:

Nelson Aldrich, senatore a capo della Commissione Monetaria

Mr. Shelton, segretario personale di Aldrich,

Andrew Piatt, Assistente Segretario del Tesoro e Assistente della “Commissione Monetaria”,

Frank Vanderlip, presidente della National City Bank di New York,

Henry Davidson, socio anziano della J.P. Morgan Company, uomo di fiducia di Morgan,

Charles Norton, presidente della First National Bank, controllata da Morgan,

Benjamin Strong, uomo di fiducia di J.P. Morgan,

Paul Warburg, socio e direttore della Banca Kuhn & Loeb.

L’obiettivo era chiaro: organizzare un piano per creare una Banca Centrale in mano ai banchier privati, in modo da poter controllare e gestire l’emissione monetaria.

Il gruppo elaborò il testo di una riforma monetaria, che sarebbe stata presentata alla Commissione Monetaria, presieduta dal senatore Aldrich. Il testo elaborato fu chiamato il “Piano Aldrich” e, per convincere l’opinione pubblica, veniva propagandato dalla stampa e dalle banche private. Anche le tre principali università erano state reclutate per promuovere questo piano. Woodrow Wilson, allora governatore del New Jersey ed ex presidente dell’università di Princeton, fu reclutato come portavoce per il Piano Aldrich.

A Jekyll Island era stata concepita la legge sulla Banca Centrale chiamata Federal Reserve Act. La legge fu scritta da banchieri, non da legislatori. La legge fu consegnata al loro rappresentante politico, il senatore Nelson Aldrich, affinché la facesse approvare dal Congresso. I banchieri tramavano, corrompendo i politici.

Il risultato di tutta questa macchinazione si concluse con trasformazione del ”Piano Aldrich” nella legge del “Federal Reserve Act” e la creazione della “Federal Reserve Bank”.

Fu il punto d’inizio del più grande furto nella storia del mondo, che portò alla perdita delle riserve d’oro e d’argento dell’America e alla formazione di un debito pubblico federale e all’imposizione della tassa sul reddito. La creazione della Federal Reserve Bank (FED) rappresentò il punto di svolta con cui i banchieri presero il potere e successivamente le redini non solo degli Stati Uniti, ma del mondo intero.

Il complotto era riuscito, era stata imposta una Banca Centrale in mano alle banche private, con un sistema monetario di moneta-debito e tutto il mondo ne paga ancora le conseguenze. Grazie a questo sistema tutti gli Stati del mondo sono oggi super indebitati.

Quando il presidente Wilson si rese conto di quanto aveva fatto si pentì e nel 1919 fece la seguente dichiarazione:

“Sono l’uomo più infelice. Ho inconsapevolmente rovinato il mio paese. Una grande nazione industriale è ora controllata dal suo sistema di credito. Il nostro sistema di credito è concentrato. La crescita della nazione, e quindi tutte le nostre attività sono nelle mani di pochi uomini. Siamo diventati uno dei governi peggiormente governati, uno dei più controllati e dominati nel mondo civilizzato – Non siamo più un governo (guidato) dalla libera opinione, non più dalla convinzione e dal voto della maggioranza, ma dall’opinione e coercizione di un piccolo gruppo di uomini dominanti.”

Seguito su prossimo articolo Follow the Money -3.