Nel precedente articolo abbiamo visto che tutto il denaro in circolazione, sia denaro liquido (banconote e monete), sia denaro scritturale o elettronico, viene emesso unicamente dalle banche quando prestano denaro.

Le Banche Centrali si preoccupano di prestare denaro direttamente o indirettamente agli Stati e le Banche Commerciali prestano denaro a privati ed aziende o anche ad enti pubblici.

In tutti i casi questo denaro è creato dal nulla ed è gravato da interessi. Ma il denaro per pagare gli interessi chi lo emette? Risposta : NESSUNO !

Interessi = Denaro non emesso

Si è proprio così, il denaro per pagare gli interessi è denaro non emesso. È un concetto un po’ difficile da digerire ma vi assicuro che è così e cercherò di spiegarlo.

Per capire il concetto è opportuno immaginare una società di 1.000 individui basata sul baratto, che vive su un’isola in perfetta armonia. U giorno sull’isola arriva un banchiere e convince tutti che con la moneta si possono risolvere molti problemi, facilitando gli scambi commerciali, lui può emettere moneta e prestarla alla comunità.

Il concetto è bello e convince tutti ad ottenere un prestito di 1.000 euro a testa a cui viene però applicato un interesse del 10% annuo per ricompensare il banchiere dei sui servizi. La comunità riceve in totale 1 milione di euro. Tutto funziona a meraviglia dato che gli scambi commerciali attraverso il denaro sono effettivamente molto più facili e pratici del baratto. Questo è il concetto di base del Sistema Monetario a Debito.

Dopo un anno il banchiere chiede che il debito venga estinto e rivuole indietro il milione di euro più 100.000 euro corrispondente al 10% di interessi. Ma da dove escono fuori i 100.000 euro di interessi visto che la comunità ha solo il milione di euro di capitale?

È semplice, i 100.000 euro di interesse non esistono e allora gli abitanti dell’isola hanno solo due possibilità o pagano con le loro merci o servizi, se il banchiere li accetta, o devono ricorrere ad un nuovo prestito. Gli abitanti, convinti dal banchiere, decidono di ottenere un nuovo prestito di 1.100.000 euro. I 100.000 euro in più servono a pagare gli interessi dell’anno prima ed il milione di euro entra di nuovo in circolazione per mantenere in esercizio il sistema basato sulla moneta invece che sul baratto.

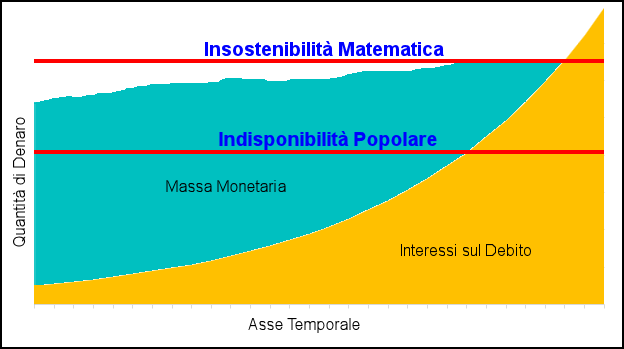

Sistema Monetario Insostenibile

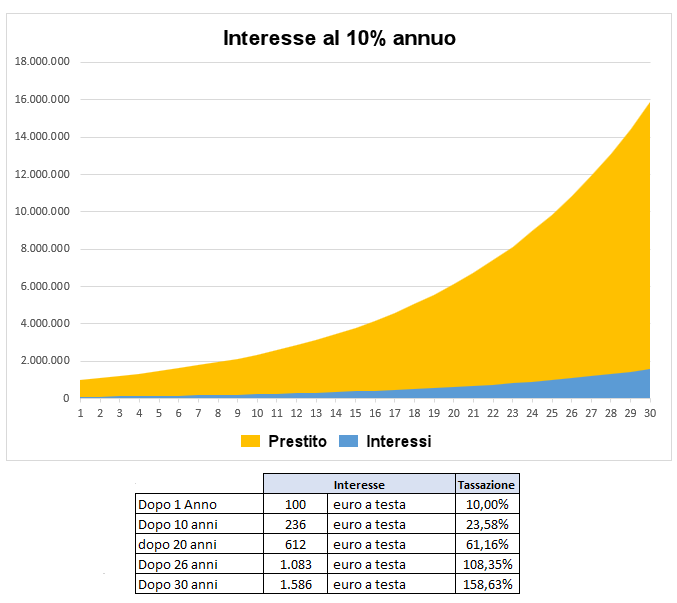

Allo scadere del secondo anno gli interessi da pagare non saranno più 100.000 euro, ma 110.000, ovvero il 10% di 1.100.000 euro ricevuti in prestito e così via. Ogni anno gli interessi si incrementeranno del 10% per mantenere in circolazione sempre la stessa massa monetaria di 1 milione. Facendi due conti, dopo 10 anni gli isolani saranno obbligati a chiedere un prestito di 2.357.000 euro e avranno pagato in totale circa 1.600.000 euro di interesse per mantenere in circolazione sempre la stessa massa monetaria di 1 milione. Dopo 20 anni gli isolani saranno obbligati a chiedere un prestito di 6.115.000 euro e avranno pagato in totale circa 5.720.000 euro di interesse, sempre per mantenere in circolazione la stessa massa monetaria di 1 milione.

Da un punto di vista matematico l’interesse cresce in modo esponenziale. La figura che segue mostra l’andamento esponenziale della crescita.

Il capo dell’Isola per evitare insolvenza da parte dei cittadini impone una tassa sul reddito di ogni singolo cittadino, che servirà a ripagare l’interesse sul debito.

Il primo anno la tassa sarà del 10%, corrispondente a 100 euro a testa. Ma visto che ogni anno la quota interessi dell’anno precedente si somma al capitale iniziale di un milione, il secondo anno l’ammontare del prestito dovrà essere di 1.100.000 euro ed ogni cittadino sarà esposto per 110 euro. Il capo dell’isola è costretto ad alzare le tasse sul reddito a 110 euro a testa ed il processo si ripete di anno in anno. In pratica la tassazione deve incrementarsi del 10% ogni anno.

Notare che dopo un anno ogni cittadino dell’isola deve pagare 100 euro a testa, corrispondente al 10% di interesse, dopo 20 anni deve pagare ben 612 euro a testa di interesse, corrispondente al 61,2% di interesse, una tassazione estremamente elevata.

Tax Freedom Day

Considerando che il Tax Freedom Day del 2024 in Italia è stato stabilito nel 3 giugno 2024, che è il 154 giorno dell’anno e rappresenta il 42,2% dei giorni dell’anno, se ne deduce che mediamente il 42,2% dei nostri redditi serve a pagare le tasse (IVA, IRPEF. Ecc.).

Dopo 26 anni ogni cittadino dell’isola dovrebbe pagare 1.083 euro di interessi. E qui arriviamo alla insostenibilità del Sistema Monetario perché sull’isola circolano solo un milione di euro (1.000 euro a cittadino) mentre ogni cittadino dovrebbe pagare in tasse 1.083 euro. Sull’isola non ci sarebbero abbastanza soldi per ripagare, badate bene, solo gli interessi sul debito.

Con questo sistema il banchiere nel corso degli anni riesce a succhiare tutti i soldi dei cittadini e fa crescere in modo esponenziale il debito pubblico. Con interessi al 10%, dopo 20 anni il banchiere ha incassato per interessi ben 5.727.000 euro ed il debito pubblico è arrivato a ben 6.115.000 euro.

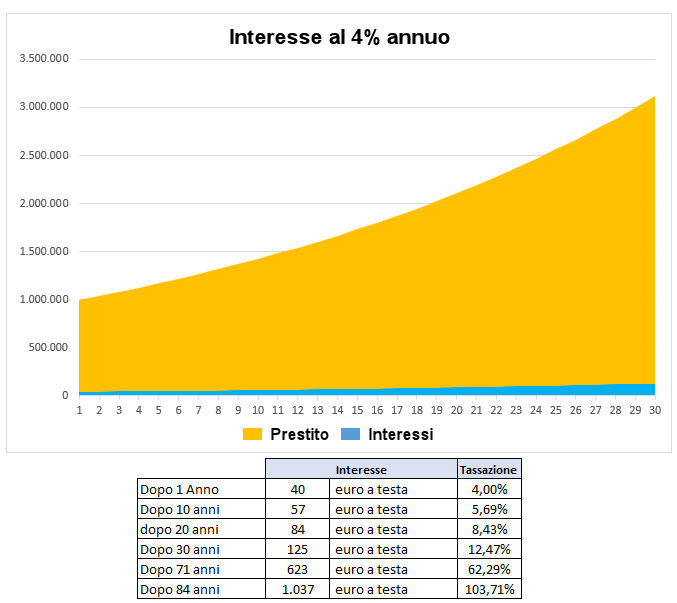

Se il banchiere avesse applicato un tasso di interesse più basso, ad esempio del 4%, la crescita rimane sempre esponenziale, solo che gli effetti della insostenibilità avvengono più in là negli anni.

Nel caso di un interesse annuo del 4% l’insostenibilità matematica avverrebbe dopo 84 anni invece dei 26 anni di interessi al 10%.

Con qualsiasi tasso di interesse applicato si arriva ad un punto temporale in cui la somma necessaria per ripagare gli interessi sul debito supera la quantità di denaro in circolazione e quindi il sistema è matematicamente insostenibile. Prima ancora di giungere al limite della insostenibilità arriva sicuramente il limite di indisponibilità dei cittadini a pagare tasse sempre più alte. Affronteremo questo tema nel prossimo articolo.

Voi pensate che il cartello dei banchieri che nel 1913 hanno imposto, con la creazione della Federal Reserve Bank, il Sistema Monetario a Debito non sapesse di questa insostenibilità matematica? Certo che lo sapevano e per questo hanno fatto in modo che rimanesse un argomento tabù, che la gente non sapesse come funzionava il sistema monetario a debito.

Questo racconto dell’isola e del banchiere è la rappresentazione di una favoletta che è stata pubblicata nel lontano 1936 e che descriveva gli inganni del sistema monetario. Qui troverete il racconto della favola dell’Isola Felice.

Servono le Tasse

Quando nel 1913 il cartello dei banchieri (Morgan, Rockefeller, Warburg, sicuramente spalleggiati dai Rothschild) riuscì a far istituire, con la corruzione e l’inganno, la Federal Reserve Bank, si preoccupò di far istituire anche l’IRS (Internal Revenue Service) ovvero l’equivalente della nostra Agenzia delle Entrate con lo scopo di istituzionalizzare una tassa sul reddito, che ovviamente serviva a pagare gli interessi sul debito pubblico.

Quando il presidente Wilson, che aveva fatto approvare la creazione della Federal Reserve Bank, si rese conto di quanto aveva fatto si pentì e nel 1919 fece la seguente dichiarazione:

Sono l’uomo più infelice. Ho inconsapevolmente rovinato il mio paese. Una grande nazione industriale è ora controllata dal suo sistema di credito. Il nostro sistema di credito è concentrato. La crescita della nazione, e quindi tutte le nostre attività sono nelle mani di pochi uomini. Siamo diventati uno dei governi peggiormente governati, uno dei più controllati e dominati nel mondo civilizzato. Non siamo più un governo (guidato) dalla libera opinione, non più dalla convinzione e dal voto della maggioranza, ma dall’opinione e coercizione di un piccolo gruppo di uomini dominanti.

In precedenza negli Stati Uniti le tasse sul reddito erano state applicate con discontinuità solo per finanziare le guerre. Gli stati si finanziavano attraverso tasse ad esempio sugli alcolici, sulle case, sui terreni, sul tabacco, sul tè e perfino sugli schiavi.

Sapendo che il Sistema Monetario, da loro concepito, era una specie di truffa e era un modello insostenibile a lungo termine, poiché portava ad un aumento continuo del debito pubblico, il Cartello dei Banchieri si preoccupò di creare una enorme rete di protezione delle loro attività.

Questa rete di protezione si sviluppò capillarmente, in modo da poter controllare non solo la politica, ma anche i mezzi di comunicazione, le università e tutte le principali Istituzioni.

I Banchieri Americani avevano ben chiara l’importanza della propaganda. Già dall’inizio del 1900 i giornali americani erano controllati da industriali che volevano eliminare notizie diffuse dalla stampa che potessero compromettere le proprie attività. Nel 1915, J.P. Morgan insieme ai Warbug e Rockefeller (membri del CFR) e ad altri 9 industriali selezionarono 25 giornali, tra i più influenti (scelti tra 179) e ne acquisirono il controllo, rimpiazzando editori e giornalisti con persone di fiducia, che dovevano portare avanti la politica editoriale loro imposta.

Tale pratica è continuata fino ai nostri giorni, i Media cosiddetti Mainstream sono di proprietà di un numero ristretto di gruppi industriali e di ricche famiglie e sono i portavoce del sistema di potere in vigore. Ad esempio gli Elkann/Agnelli detengono il controllo del settimanale Economist insieme ai Rothschild e sono proprietari del Gruppo Editoriale GEDI, che pubblica decine di quotidiani tra cui La Repubblica, La Stampa, Il Secolo XIX e possiede varie emittenti radio. Tutti i maggiori Media mondiali sono in mano a pochi grandi gruppi o a ricche famiglie.

L’uso della propaganda si estende anche attraverso i servizi di intelligence. Una indagine del 1970 sull’operato della CIA ha fatto emergere che la CIA pagava una larga platea di professori, editori, giornalisti, ecc.

Nel prossimo articolo parleremo dell’impatto di questo Sistema Monetario sul Debito Pubblico