Riprendo a parlare del Sistema Monetario, perché che ci crediate o no è la causa di tutti i problemi.

Circa un secolo fa un cartello di banchieri è riuscito a estorcere al governo degli Stati Uniti l’Emissione Monetaria attraverso la creazione della Federal Reserve Bank, una Banca Centrale, che contrariamente a quando dice il nome non è una istituzione Federale del Governo USA, ma una istituzione Privata.

Negli Stati Uniti, dopo vari tentativi falliti nel XIX secolo, nel 1913, attraverso la propaganda e la corruzione, un Cartello di Banchieri è riuscito ad accaparrarsi il privilegio di emettere moneta per conto dello Stato e prestarla al Governo americano gravata da un tasso di interesse. Potete approfondire qui l’argomento.

Si tratta del cosiddetto Sistema Monetario a Debito in cui lo Stato si deve indebitare per ottenere i fondi che servono alla normale gestione economica della spesa dello Stato.

Attenzione la materia non è facile da digerire perché di proposito viene resa complicata o se volete segreta, nessuno ne parla né sui mezzi di comunicazione né nella politica né nei dibattiti televisivi. Quasi nessuno sa esattamente come funziona il sistema monetario.

Nel corso degli anni, Il cartello di Banchieri è stato così furbo e potente da imporre il sistema di Moneta a Debito in tutto il mondo.

C’è da chiedersi perché uno Stato che potrebbe emettere da solo la propria moneta, attraverso una sua Banca Centrale, preferisce indebitarsi e chiedere il denaro in prestito a dei Privati.

Sembrerebbe una domanda sciocca, perché anche un bambino capirebbe che è una cosa insensata, eppure nessuno mette mai in discussione l’attuale Sistema Monetario.

Gli argomenti da trattare sono tanti per riuscire a capire come viene effettuata una sorta di “truffa legalizzata” per estorcere denaro ai cittadini e trasferirlo al sistema bancario. Tratterò l’argomento applicando la logica e il buon senso piuttosto che i soliti discorsi da economista.

Come primo argomento cominciamo a vedere come funziona l’emissione di moneta.

Emissione Monetaria Pubblica

Nell’attuale sistema monetario gli unici enti abilitati ad emettere moneta sono le Banche Centrali. I Governi, quando hanno necessità di approvvigionarsi di moneta, sia che siano banconote o monete metalliche, sia che siano soldi elettronici, devono accedere ad un prestito.

Il Governo emette dei Titoli di Stato, chiedendo il denaro in prestito ai mercati finanziari. I Titoli di Stato possono essere acquistati da privati cittadini, è un modo per tutelarsi dall’inflazione, o anche e soprattutto da Banche e Fondi di Investimento.

Visti i bassi tassi di interesse i cittadini non sono molto attratti da questa forma di investimento. Per le Banche invece è un buon investimento, perché le Banche ottengono denaro in prestito dalla Banca Centrale a tassi più bassi di quelli applicati ai Titoli di Stato e guadagnano, senza nessun rischio, per la differenza del tasso di interesse dei Titoli di Stato (esempio 3,5%) e il tasso ottenuto dalla Banca Centrale (esempio 1%).

Vi potreste chiedere perché gli Stati non prendono in prestito il denaro direttamente dalla Banche Centrali. Beh, diciamo che una volta era quasi così, poi da quando nel 1981 c’è stato il famoso divorzio tra il Ministero del Tesoro e la Banca d’Italia, ad opera del Ministro Andreatta e del Governatore della Banca d’Italia Ciampi, la situazione è drasticamente cambiata e l’emissione monetaria è passata completamente nelle mani dei mercati finanziari.

1981 – Divorzio Tesoro – Banca d’Italia –

Nel 1981 fu realizzato il famoso divorzio tra Ministero del Tesoro (Ministro Andreatta, Governo Forlani) e la Banca d’Italia (Governatore Ciampi) con cui la Banca d’Italia assumeva una sua autonomia e non era più obbligata a comprare Titoli di Stati invenduti e cessava di essere il prestatore di ultima istanza. (Allora la Banca d’Italia era controllata dallo Stato attraverso la partecipazione alle quote della Banca di vari enti dello Stato; oggi invece è controllata dalle banche private).

Nel 1981 l’accordo fu realizzato con un semplice scambio epistolare, evitando il coinvolgimento del Parlamento. Questo atto ha provocato, nel corso dei decenni, una decisa crescita dei tassi di interesse e di aumento artificioso del debito pubblico italiano e anche una esposizione agli attacchi speculativi dei mercati finanziari.

Tutti dicono che questo fu un danno per l’Italia, ma nessun governo dal 1981 ad oggi ha mai pensato o proposto di rimettere la Banca d’Italia sotto il controllo dello Stato.

Dal 1981 in poi c’è stata una vera e propria strategia legislativa, applicata dai vari governi, per togliere completamente all’Italia la Sovranità Monetaria, che in base alla Costituzione dovrebbe, come tutte le sovranità appartenere al popolo italiano. Qui potete approfondire l’argomento.

Con l’ingresso nell’Eurozona la situazione è ancora peggiorata, perché la regola di base è che la Banca Centrale Europea NON presta denaro agli Stati, ma solo alle Banche. Inoltre adottando l’Euro è come se avessimo adottato una valuta straniera su cui non abbiamo nessun controllo.

Quando la Banca Centrale emette moneta non stampa sempre banconote, nella maggior parte dei casi si tratta di moneta elettronica. La quantità di banconote e monete in circolazione è stabilita dalla Banca Centrale, cambia da paese a paese, comunque è all’incirca un decimo della massa monetaria circolante.

La Banca Centrale crea moneta dal nulla ogni volta che fa un prestito alle banche commerciali, o anche quando acquista strumenti finanziari sul mercato secondario inclusi Titoli di Stato, obbligazioni di banche e grandi aziende.

Quando una Banca Privata chiede un prestito alla Banca Centrale, questa non fa altro che eseguire una transazione elettronica, accreditando l’importo del prestito sul conto della Banca Privata. In altre parole, la maggior parte del denaro in circolazione è denaro elettronico.

Emissione Monetaria Privata

Le Banche private non sarebbero autorizzate ad emettere moneta, ma lo fanno indirettamente quando prestano denaro ai propri clienti.

Tutti pensano che quando una banca commerciale concede un prestito utilizzi i depositi dei clienti della Banca. Non è così, la banca è autorizzata a prestare denaro che NON ha, denaro che non esiste.

La Banca deve solo rispettare dei requisiti legati al patrimonio e alla riserva obbligatoria, consistente in denaro liquido depositato presso la Banca Centrale nazionale. Tale riserva è fissata dall’accordo di Basilea III nella misura del 2,5% per ogni prestito fatto. Basilea III consiste in una serie di regole sulla vigilanza bancaria e sull’adeguatezza patrimoniale delle banche, stabilite in pratica dalla BRI – Banca dei Regolamenti Internazionali, che è un’istituzione a capo delle Banche Centrali.

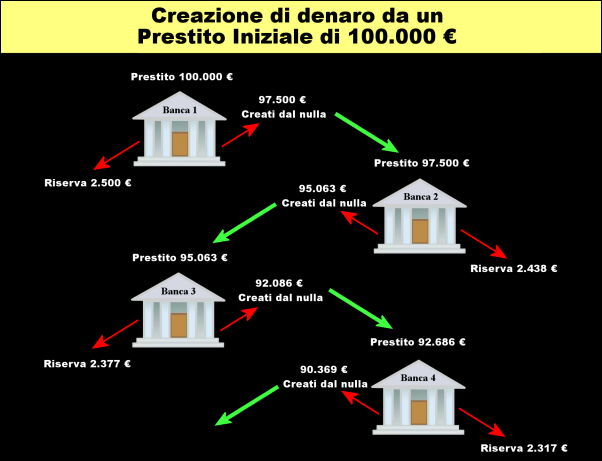

Questo significa che se una banca presta ad un cliente 100.000 euro, dovrà depositare presso la Banca Centrale Nazionale 2.500 euro liquidi. Il cliente si vedrà accreditati 100.000 euro sul suo conto corrente, di cui 97.500 creati dal nulla.

Quel denaro creato dal nulla entrerà in circolazione nel circuito bancario e potrà generare altro denaro ogni volta che sarà erogato un nuovo prestito.

Se la Banca1 presta 100.000 euro ad un cliente e la riserva obbligatoria è del 2,5%, 2.500 euro liquidi dovranno essere accantonati presso la Banca Centrale e 97.500 vengono creati dal nulla e depositati sul conto del cliente.

Se quei 97.500 euro passeranno alla Banca2, attraverso assegno o bonifico, la Banca 2 a sua volta potrà prestarli accantonando sempre il 2,5% corrispondenti a 2.438 euro e creando dal nulla 95.063 euro e così via, il processo continua ad, ogni trasferimento di denaro di banca in banca.

In questo modo, in teoria da un prestito iniziale di 100.000 euro il sistema bancario potrà emettere dal nulla ben 3.900.000 euro. Se la riserva obbligatoria fosse del 4% il sistema bancario dovrà accantonare più denaro liquido e il denaro creato dal nulla si ridurrebbe a 2.400.000 euro. Il processo si interrompe quando un cliente ritira in denaro liquido tutto l’importo del prestito.

Si capisce così che la maggior parte del denaro in circolazione viene emesso dalle Banche Private piuttosto che dalle Banche Centrali e viene creato solo ed unicamente attraverso il debito.

La cosa che lascia un po’ perplessi è che le banche prestano denaro che non hanno, ma se il cliente non è in grado di restituire il prestito di un mutuo immobiliare la banca espropria la casa. Loro danno nulla, ma si appropriano dei beni degli insolventi.

Se lo facesse un privato si chiamerebbe truffa, ma le banche sono molto potenti, loro creano i propri regolamenti: Basilea II, Basilea III, vengono poi trasformati con un decreto legislativo in Testo Unico Bancario, dal nostro parlamento, che non ha mai nulla da eccepire.

Ma attenzione, se si legge il Testo Unico Bancario non c’è nessun riferimento alla riserva obbligatoria, si dice soltanto genericamente che le banche sono autorizzate ad emettere moneta elettronica. Non esiste in pratica una legge specifica che spiega come le banche possono creare moneta dal nulla.

Lo strano caso di Treviso

Proprio appellandosi al fatto che non esiste una legge specifica che autorizzi le banche ad emettere moneta dal nulla un cittadino è entrato in causa con la Banca che gli aveva fatto un prestito. Il cittadino aveva restituito il prestito alla Banca in moneta scritturale. Il concetto è “Tu banca mi presti soldi scritturali che non hai accreditandoli sul mio conto corrente, anche io ti restituisco soldi scritturali che non ho”.

Con pronuncia del 26 luglio 2018 (sentenza n. 1623/18, Giudice unico dott. Andrea Valerio Cambi), il Tribunale di Treviso si è trovato a giudicare proprio la pretesa di estinguere un debito bancario mediante l’autoproduzione di moneta da parte del privato cittadino.

In quel caso, il debitore aveva svolto opposizione contro l’ingiunzione di pagamento notificata dalla banca eccependo proprio l’estinzione dell’obbligazione principale mediante “denaro scritturale”.

Il giudice ha dato torto al cittadino non perché la procedura fosse sbagliata, ma perché è necessario avere la giuridica disponibilità ed essere abilitati ad impartire disposizioni di pagamento attraverso il sistema bancario mediante il ricorso agli strumenti di pagamento previsti dall’ordinamento.

In altre parole, le banche possono farlo, ma tu cittadino no.

In conclusione, tutto il denaro in circolazione è frutto di prestiti. Le Banche Centrali emettono denaro prestando soldi agli Stati e le Banche Commerciali emettono denaro prestando denaro ai propri clienti. Se tutti i prestiti fossero estinti non rimarrebbe nemmeno un euro in circolazione!

Detto in altri termini, tutto il denaro in circolazione è proprietà delle banche e ci viene prestato. Ciò non va molto d’accordo con la nostra Costituzione che dice che tutte le Sovranità, inclusa quella Monetaria, appartengono al popolo. Ma come si fa a dire che la Sovranità Monetaria appartiene al popolo se tutti i soldi in circolazione ce li prestano le banche gravati da interessi?

Il sistema di Moneta a Debito ha un difetto di base e cioè che gli interessi applicati sui prestiti costituiscono moneta non emessa e quindi per pagare gli interessi occorre accedere ad un nuovo prestito.

Gli interessi sono moneta non emessa

Per ora prendete per buona questa affermazione, che è spiegata nel prossimo articolo.